Cuando encuentro personas que ahorran, les pregunto la razón por la cual lo hacen y me contestan: “No sé, pero sé que es bueno ahorrar”

Creo que la falta de objetivos financieros es una de las causas por las que a las personas no les parece atractivo ahorrar, prefieriendo disfrutar hoy y no pensar en el mañana. Está comprobado que cuando tienes una meta clara y te enfocas en ella, la consigues. 🙂

Cuando ahorres, ponle un nombre a ese dinero. Eso hace que tu cerebro se programe y visualice ese objetivo, ya sea viajar, casarte, comprar vivienda o el objetivo que desees.

Por esa razón, quiero sugerirte algunos objetivos financieros que deberías plantearte e ir materializando, para tener una vida financiera abundante, feliz y próspera:

.

.

OBJETIVO 1: AHORRA PARA VIAJAR Y CONOCER OTRAS CULTURAS

Viajar es una experiencia que abre tu mente y te edifica como persona. Conocer culturas nuevas es algo que estará contigo siempre. Si estás entre los 18 a 25 años o ya estás en tu edad madura y tienes la posibilidad de viajar, hazlo.

Viajar es una experiencia que abre tu mente y te edifica como persona. Conocer culturas nuevas es algo que estará contigo siempre. Si estás entre los 18 a 25 años o ya estás en tu edad madura y tienes la posibilidad de viajar, hazlo.

Si quieres planear algo así, deberás hacer un plan de ahorro entre uno a tres años, dependiendo de cuanto ahorres y el destino. Como ya te lo he dicho, nunca te endeudes para viajar. El guayabo o la cruda moral después de llegar del viaje, no es para nada agradable.:( Por el contrario, ¡llegar a casa sabiendo que nada debes es una sensación maravillosa!

.

.

OBJETIVO 2: AHORRA PARA TU UNIVERSIDAD

Si tus padres no pueden pagar tu universidad, la solución no es pedir un crédito estudiantil. Una de las principales razones por la cual muchos profesionales hoy están ahogados en deudas, es porque empezaron con un crédito para financiar sus estudios.

Si tus padres no pueden pagar tu universidad, la solución no es pedir un crédito estudiantil. Una de las principales razones por la cual muchos profesionales hoy están ahogados en deudas, es porque empezaron con un crédito para financiar sus estudios.

.

Si no tienes el dinero, te recomiendo trabajar y ahorrar al menos para tus primeros cuatro semestres. Es mejor trabajar y ahorrar durante uno o dos años, que pedir prestado e hipotecar tus ingresos durante 5 años o más. Los créditos estudiantiles son carísimos, razón por la cual no te los recomiendo.

–

–

OBJETIVO 3: AHORRA PARA TU FONDO DE EMERGENCIA

Si ya terminaste tus estudios, eres soltero(a) o casado(a), tu siguiente objetivo debería enfocarse en acumular de 3 a 6 meses de gastos mensuales en tu fondo de emergencia.

El fondo de emergencia es un colchón financiero que te da la liquidez necesaria para sortear con éxito cualquier eventualidad, como la pérdida de tu trabajo, una emergencia médica, tu carro se descompuso, se averió un tubo, llegó un gasto imprevisto, etc.

El fondo de emergencia es un colchón financiero que te da la liquidez necesaria para sortear con éxito cualquier eventualidad, como la pérdida de tu trabajo, una emergencia médica, tu carro se descompuso, se averió un tubo, llegó un gasto imprevisto, etc.

No necesitas de una tarjeta de crédito, que comúnmente las personas usan para financiar emergencias. Imagina esto: Si pierdes tu trabajo no sólo tendrías un problema de ingreso, sino otro problema: pagar los intereses por el dinero que el banco te prestó. ¿Qué te parece? Conozco muchas personas que contrajeron enormes deudas al quedarse sin trabajo y no tener un colchón financiero.

El fondo de emergencia convierte “Calamidades financieras” en sólo “inconvenientes financieros” No hagas que un imprevisto deteriore tus finanzas personales.

.

.

OBJETIVO 4: AHORRA PARA COMPRAR TU VIVIENDA

Una vez tengas tu fondo de emergencia y estés libre de deudas, deberías hacer un plan para comprar tu casa. Este es un esfuerzo financiero de más largo plazo, que te tomará entre 3 a 5 años. mi recomendación es que ahorres como mínimo el 40% o más del valor de la casa que deseas, siempre y cuando esté dentro de tus posibilidades económicas. Si quieres conocer mis consejos para comprar casa inteligentemente, da clic aquí.

Una vez tengas tu fondo de emergencia y estés libre de deudas, deberías hacer un plan para comprar tu casa. Este es un esfuerzo financiero de más largo plazo, que te tomará entre 3 a 5 años. mi recomendación es que ahorres como mínimo el 40% o más del valor de la casa que deseas, siempre y cuando esté dentro de tus posibilidades económicas. Si quieres conocer mis consejos para comprar casa inteligentemente, da clic aquí.

Es mejor ahorrar y esperar, que comprar ya y quedar ahorcado financieramente durante años. Tristemente, muchas personas no pueden renunciar a un trabajo que odian porque tienen una hipoteca que pagar. Esto no es libertad financiera. Cuando ahorras y tomas una hipoteca pequeña vas a gozar de dicha libertad.

En este punto de tu vida puedes sentirte tentado a comprar un carro antes que tu vivienda. Te aconsejo darle la prioridad a la compra de tu casa, pues es un activo que se valoriza y te da solidez financiera y emocional.

.

.

OBJETIVO 5: AHORRA PARA EMPRENDER

Si tienes una pasión, una idea de negocio que te gustaría desarrollar, ahorra para ello. Este es el primer paso a tu libertad financiera a través de la generación de ingresos adicionales. Si quieres conocer alternativas para emprender, lee el siguiente post dando clic aquí.

Si tienes una pasión, una idea de negocio que te gustaría desarrollar, ahorra para ello. Este es el primer paso a tu libertad financiera a través de la generación de ingresos adicionales. Si quieres conocer alternativas para emprender, lee el siguiente post dando clic aquí.

Una de las claves del éxito en el emprendimiento es iniciar con cero deudas. Si no tienes el dinero que necesitas para empezar, la solución no es tomar un crédito de consumo. Así que te invito abrir un fondo de ahorro para tu negocio.

.

….

.

.

OBJETIVO 6: AHORRA PARA COMPRAR TU CARRO

Si ya tienes tu fondo de emergencia, estás libre de deudas y ya compraste tu casa, deberías pensar en comprar tu carro. Comprar vehículo no es una inversión, es un gasto que te va a proporcionar calidad de vida. Si quieres conocer como comprar carro inteligentemente da clic aquí.

Si ya tienes tu fondo de emergencia, estás libre de deudas y ya compraste tu casa, deberías pensar en comprar tu carro. Comprar vehículo no es una inversión, es un gasto que te va a proporcionar calidad de vida. Si quieres conocer como comprar carro inteligentemente da clic aquí.

Te aconsejo comprar carro usado con bajo kilometraje de contado, nunca a crédito. Endeudarse para comprar carro nuevo es el peor negocio que puedes hacer, pues entre la desvalorización del mismo más el pago de intereses del crédito, terminarás pagando el doble del valor de tu carro. ¿Pésimo negocio, no?

Es mejor andar a píe o en el metro unos años, para tener después tu carro propio sin deuda. Si te organizas, puedes ahorrar en sólo dos años para comprarte un buen vehículo de modelo reciente.

.

.

OBJETIVO 7: AHORRA PARA TU RETIRO

Aunque hasta ahora lo menciono, ahorrar para tu retiro es algo que deberías hacer desde un comienzo. Nuestra cultura hispanoamericana es cortoplacista y no planeamos a largo plazo. Si ahorráramos una pequeña cantidad una vez empezáramos a trabajar, podríamos tener una pequeña fortuna en 25 o 30 años.

Afortunadamente en muchos de nuestros países se nos obliga ahorrar para el retiro. Sin embargo dicho ahorro es insuficiente para garantizar nuestro nivel actual de ingresos cuando nos retiremos. ¿Por qué? Porque si ahorras sólo lo que te corresponde, vas a obtener entre un 30% a máximo un 50% de tus ingresos actuales en tu futura pensión. ¿Culpa del gobierno? No. De hecho, en naciones desarrolladas, la responsabilidad de las pensiones no es del estado sino de cada contribuyente.

Afortunadamente en muchos de nuestros países se nos obliga ahorrar para el retiro. Sin embargo dicho ahorro es insuficiente para garantizar nuestro nivel actual de ingresos cuando nos retiremos. ¿Por qué? Porque si ahorras sólo lo que te corresponde, vas a obtener entre un 30% a máximo un 50% de tus ingresos actuales en tu futura pensión. ¿Culpa del gobierno? No. De hecho, en naciones desarrolladas, la responsabilidad de las pensiones no es del estado sino de cada contribuyente.

Por esta razón, te aconsejo ahorrar desde un 5% hasta un 15% adicional de tus ingresos para el retiro. Si eres Freelance, independiente o autónomo deberías ahorrar hasta un 25%, pues no tienes un empleador que te obligue ahorrar.

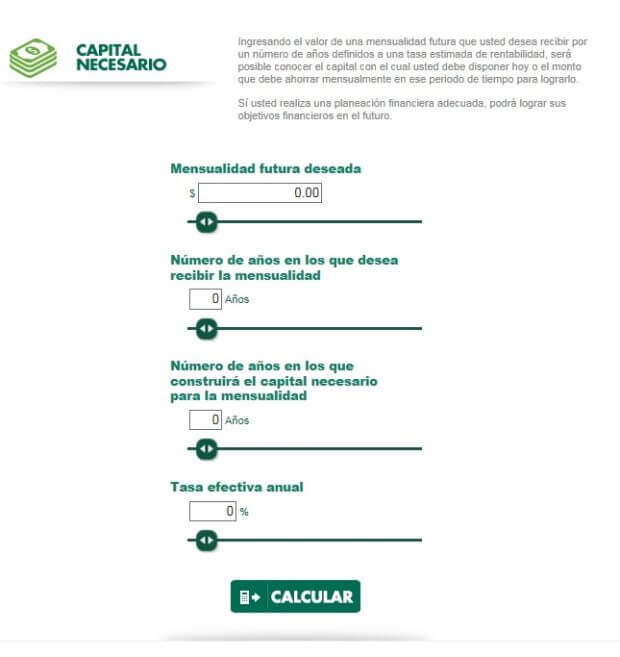

Si quieres calcular cuánto deberías ahorrar hoy para tener una mensualidad o pensión en el futuro, ingresa al siguiente simulador dando clic:

Donde:

- Mensualidad Futura: La cantidad que quieres recibir en el futuro.

- Número de años a recibir la mensualidad: Por cuanto tiempo quisieras recibirla. Te doy un ejemplo: Supongamos que planeas retirarte a los 62 años y esperas vivir hasta los 82. El número de años a colocar es 20.

- Número de años a construir el capital: Son los años que te restan para retirarte. Si tienes 30 años y planeas retirarte a los 57, tienes 27 años para construir el capital.

- Tasa efectiva anual: Es la tasa que ofrecen los instrumentos financieros en tu país. Los fondos de inversión moderados y agresivos o los fondos de pensiones obligatorias o Afores son los instrumentos en los que aconsejo invertir.

Entre más pronto empieces, vas a tener que hacer menor esfuerzo financiero. Ahorrar para el retiro es una responsabilidad de cada uno.

.

.

OBJETIVO 8: AHORRA PARA PROYECTOS ESPECIALES

Este último objetivo hace referencia a todos aquellos objetivos financieros adicionales que se te ocurran, como la universidad de tus hijos, la finca de descanso, las vacaciones anuales, la remodelación de tu casa, regalos de navidad, dar a personas en situación de necesidad. Es muy satisfactorio gastar en estos objetivos, ¡cuando ahorras con propósito!

.

.

¿CÓMO AHORRAR SI NO TIENES HÁBITOS DE AHORRO?

Hay una frase maravillosa que dice: “El pobre primero gasta y ahorra de lo que le sobra mientras el rico primero ahorra y gasta de lo que sobra”.

Esta frase nos enseña que el “pobre”, no sólo financieramente hablando, sino de mentalidad, aspira ahorrar pero nunca puede, porque después de gastar nunca le sobra, mientras el “rico” lo primero que hace es ahorrar y de lo que le sobra gasta.

Si quizás estás pensando que ahorrar con propósito no es para ti porque tienes muchos gastos o no ganas lo suficiente, quiero presentarte el concepto de Preahorro o domiciliación, que consiste en que primero vas ahorrar y luego gastar, automatizando tu ahorro cada mes. ¿Cómo? autorizando a tu empleador o a tu entidad financiera para que te deduzca y/o debite electrónicamente la cantidad que deseas ahorrar de tu cuenta de ahorros o nómina y lo envíe al instrumento financiero (cuenta de ahorros, fondo de inversión, pensiones voluntarias/obligatorias, Afore, 401K, fiducia, etc.) en el que estás ahorrando con propósito.

Está comprobado que en los dos primeros meses vas a sentir la diferencia, pero a partir del tercer mes, no sólo te vas acostumbrar al ahorro sino que vas a disminuir considerablemente tu consumo en cosas que no necesitas. La clave está en primero ahorrar y luego gastar, como los ricos:

.

.

BUENO, ¿Y DONDE PUEDES AHORRAR PARA TODOS ESTOS OBJETIVOS?

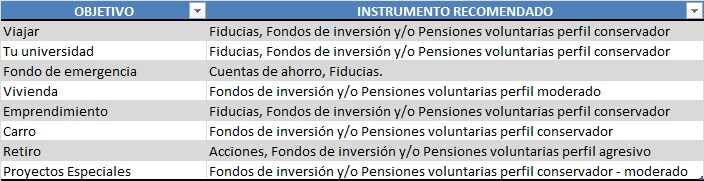

Hay diversos instrumentos de ahorro e inversión disponibles en el mercado. A continuación te hago un resumen de los que yo recomiendo dependiendo de cada objetivo. En la gran mayoría puedes programar el preahorro o domicialiación:

Si quieres conocer en detalle cada uno de estos instrumentos de ahorro e inversión, sólo da clic aquí.

Ahorrar con propósito y no la buena suerte es lo que convierte sueños en realidad. ¡Empieza hoy!

Déjame conocer si este post fue de utilidad para ti. Suscríbete y déjame tus comentarios.

Deja un comentario